不差钱的“免税茅”,为何急于赴港上市?

撰文|肖岳

编辑|李可馨

今日(8月19日),中国旅游集团中免股份有限公司(以下简称:中国中免)公布公告,公司已确定此次境外上市外资股(H股)发行的最终价格为每股158.00港元,预计于8月25日在香港联交所主板挂牌并开始上市交易。

这也意味着素有“免税茅”之称、全球最大的旅游零售运营商——中国中免,在成为了一家“A+H”股上市企业的同时,在资金规模上将更加丰沛。毫无疑问的是,赴港上市也将进一步捍卫其在旅游零售行业中领先的市场地位。

只不过,资金之外,仍有一些不确定因素,或将为中国中免的发展带来波动。

而对于风险的预测,中国中免在此前的招股书中也有所提及,比如,新冠疫情为企业发展所带来的不确定性以及其他竞争对手的入局等。招股书中提到,中国免税行业的准入门槛近年有所降低。

结合公开信息来看,近些年来在免税行业中,的确出现了一些新的玩家,比如王府井集团曾在2020年6月拿到了免税牌照,步步高、中百集团、百联股份等也正扎堆挤入免税赛道。显然,这对于中国中免来说并非利好。

而赴港上市后,资金更充裕的中国中免,还能打好免税这张牌吗?

01.“招牌业务”增长趋缓

在免税赛道上,中国中免是当仁不让的龙头老大。

尽管受疫情影响,2021年中国旅游零售市场仍达到808亿元。按销售收入计,中免在其中市场份额占比77.8%,而就中国离岛旅游零售渠道而言,中免2021年占比高达90.1%。

招股书也援引弗若斯特沙利文的报告称,按照销售收入计算,中国中免的全球排名在过去10年不断提升,从2010年排名的第19名提升到2015年第12名、2019年进一步升至第四,并于2020年及2021年位列全球第一。

此外,与排名上升相对应的还有中国中免在全球旅游零售行业市场份额的占比,在2021年已经达到了24.6%。

在市场份额遥遥领先、市场排名不断攀升的同时,营收也不断增长。

以2019年至2021年这三年为例,据中国中免此前披露的财务数据显示,这其中,2019年公司实现营收为480.12亿元,2020年为525.98亿元,2021年为676.76亿元,营收上涨的同时,净利润也逐年攀升,其中2019年净利润为54.71亿元,2020年净利润为71.09亿元,而2021年净利润则突破百亿,达到了124.41亿元。

但从中免的营收结构看,在竞争加剧的大环境下,中免的“免税商品销售”增长慢慢疲软。

2019年,免税商品销售收入458亿、占总营收的95.5%;而2020年初受疫情冲击,下半年恢复较好,免税商品销售收入降至324亿、占营收的61.5%;2021年免税商品销售收入429亿,占总营收的63.4%。

有税商品销售收入上,2019年为11.5亿,占比总营收的2.4%;2021年突破240亿,较2019年增长了1988%。

中国中免在这3年间的毛利率也出现了连续下滑,据其招股书显示,2019年至2021年,公司毛利率分别为51.1%、38.9%和32.9%。

此外,免税商品的毛利润下降明显。2019年免税商品毛利润率高达50%,2021年降到37.8%,相当于每年下降6个百分点。免税业务作为企业营收的大头,这种增长态势需要引起注意。

预计8月31日,中免将发布年中报,但情况似乎并不乐观。据其此前发布的2022年半年度业绩快报显示,2022年上半年营收为276.51亿元,同比下降了22.17%;归母净利润为39.38亿元,同比下降26.49%。

对于近期营收和净利润下滑,中国中免在招股书中给出的说法是,“近期爆发新冠疫情及相应的疫情控制措施已对我们的运营、物流、收入以及整体毛利率造成重大不利影响。”

02.离岛店收入占比攀升至七成,有税业务成色待考

事实上早在2009年中国中免便已通过登陆A股完成了在资本市场上的首次尝试。

但登陆A股后的多年内,中国中免股价表现平平,直到2020年随着《关于海南离岛旅客免税购物政策的公告》这一政策的落地,中国中免股价才出现飙升。

在该《公告》中,除取消单件商品8000元免税限额规定外,更为关键的是将免税购物额度从每年每人的3万元提高到了10万元。

在政策利好、国内消费者对奢侈品购买需求旺盛等众多因素下,中免股价一路从几十元涨至2021年最高点的400元,但在登顶400元后,股价又开始回落,甚至在2022年4月还曾回落到152元的低位。

值得注意的是,或受政策利好影响,近年来中国中免在营收上,离岛店正在扮演着愈发重要的角色。

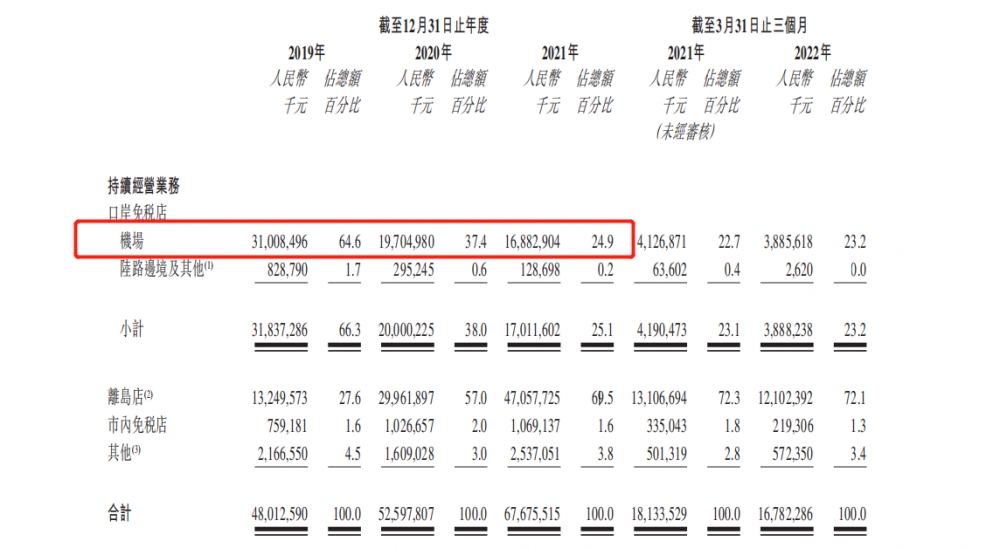

据此次港股的招股书中显示,2019年中国中免的离岛店收入仅为132.50亿元,占总营收27.6%,而2021年离岛店收入跃升至470.58亿元,占总营收69.5%。

此外,来自于机场免税业务在营收中的贡献占比,则在逐年下降,从2019年的64.6%一路下降到了2021年的24.9%。

离岛免税业务正在成为中国中免收入增长的新动力。

但显然,作为旅游行业子行业中的企业,疫情的冲击,中免也不能独善其身,对于疫情的影响,在招股书中提到,“于新冠疫情后暂时关闭的门店中有26%的门店恢复了正常运营,暂时关闭的门店中有11%的门店以减少的容量恢复了运营,并且63%的门店依然处于暂时关闭状态,持续的新冠疫情已对我们的业务运营产生影响,并可能持续产生影响。”

此外,在近些年来的发展中,除免税业务外,中国中免的有税商品在整体营收占比中也出现了上涨。

据招股书显示,在2019年至2021年间,有税商品收入占比分别为2.4%、37.5%、35.5%。

但值得注意的是,有税商品在收入中占比的提升,也让中国中免的毛利率出现了下降,在招股书中对此也有所提及,其中提到,“毛利率下降主要由于销售成本增加,包括就有税商品支付的关税、消费税及其他相关税项增加以及使用折扣及促销。”

03.更多玩家入局,中免承压

国内具有经营免税行业资格的共有8家公司,包括中免、深免、珠免、中出服、中侨、王府井、海旅投和海发控这几家企业,而其中中国中免又因手握三块免税牌照,是目前持有免税牌照最多的企业。

虽然牌照为中国中免奠定了一定的壁垒,但近些年来,免税市场的前景也在不断吸引着更多企业试图通过拿下牌照进入到免税市场中来。

比如在2020年7月24日,友阿股份曾发布公告称,其控股股东湖南友谊阿波罗控股股份有限公司向政府相关部门递交了在湖南市场申请免税品经营资质的请示,而也是在7月,步步高也发布公告称,近日向湖南省及湘潭市政府相关部门递交了关于支持公司申请免税商品经营资质的请示。

而除以上排队申请免税牌照的企业外,在2020年6月王府井也拿下了免税牌照,在拿下牌照的当年10月,王府井还与众信旅游签署战略合作协议,计划在市内免税店领域及海南自由贸易港联合开展“旅游+购物”业务,此外,在去年1月,王府井还与海南橡胶集团成立海南海垦王府井日用免税品经营有限责任公司。

而对于市场环境的变化,中国中免在招股书中提及,“近年进入中国免税品市场的限制稍为放宽。最近有三个实体自2020年起在中国获授免税执照(包括一家百货店运营商),而其他竞争对手已公布正在申请中国免税执照。”

同时,招股书中还提到,某些竞争对手由于强大的财务状况、较长的运营历史或已建立的品牌而可能享有明显的竞争优势。

而这种来自于牌照核心资源竞争所带来的焦虑,或许是中免赴港上市的在资金之外的另一重考虑,在招股书中,就曾提到募资净额用作以下用途:巩固国内渠道;拓展海外渠道;改善供应链效率;升级信息技术系统;市场推广和进一步完善会员体系;作补充流动资金及其他一般公司用途。

或许,登陆港股是中国中免为自己将来在更加复杂的市场竞争中,储备充足弹药做准备,但能否获得资本青睐,仍需时间检验。